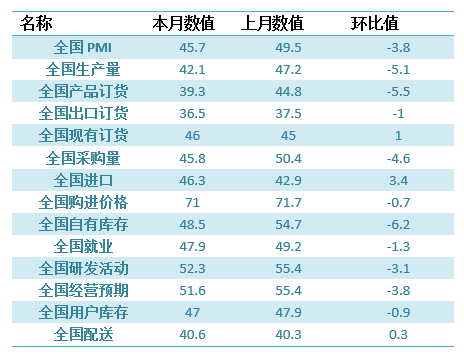

从13个分项指标来看,同上月相比,正向指标中,小幅回升的有现有订货、进口,小幅回落的有出口订货、采购量、就业、研发活动、经营预期,大幅回落的有生产量、产品订货、自有库存。反向指标供应商配送较上月回升。

中采咨询于颖认为:“4月EPMI继续回落3.8个百分点至45.7%,新兴产业持续不景气。疫情波及多地,交通受阻,供应链断链。配送低位回升0.3个百分点,延续上月低位状态,但据调研企业反映,本月中旬以来交通受阻情况边际好转。

各指标明显偏弱,其中:订单、产量分别回落至39.3%及42.1%,生产乏力,订单不足,程度仅次于2020年2月,就业受阻同步回落。疫情主导本月进出口,订单外流导致出口持续走低,内部供给不足导致进口低位回升,进出口差异回落。

购进价格连续3个月居71%高位,销售价格在55%左右徘徊,二者差值扩大,说明企业成本压力居高不下,利润收窄。研发投入回落、新品投产回升,前期研发产品落地投产,但新的研发投入力度收缩。应收账款和贷款难度小幅回升,资金回款难度增大,融资压力仍在。

疫情管控、地缘冲突下,即便有政策护航,企业经营预期仍继续回落。未来产业景气度与疫情管控、扶持政策紧密相关。”

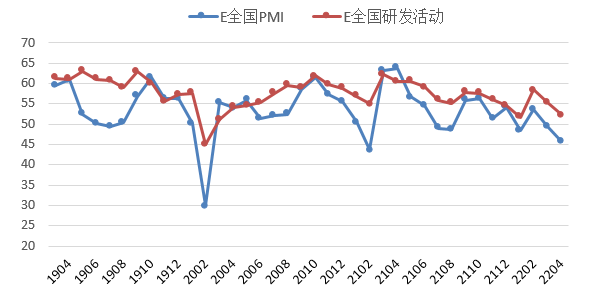

中国科学技术发展战略研究院陈志认为:“从刚公布的1季度数据看,经济整体平稳,但是3月份主要经济数据显著下滑,上个月战略性新兴产业PMI已经很好地反映了这一点。本月受到疫情区域性爆发、地缘冲突、美联储加息等因素扰动,战略性新兴产业PMI进一步下降,需求收缩、供给冲击、预期转弱三重压力进一步加大。本月只有新能源产业PMI勉强超过50%临界点,为50.1%,生产量比上月增加了11个百分点,其他所有产业的生产量本月均大幅下滑,配送环比下降非常显著,疫情带来的供应链问题十分明显。新能源汽车PMI滑落至39.3%,比2018年以来均值下降了近15个百分点,主要同步指标表现不佳,经营预期降至38.7%。上海、吉林等作为国内重要汽车及汽车零部件产区,由于疫情期间停工叠加物流受限,导致下游众多整车企业因无零部件被迫停产,上汽系、一汽系、特斯拉等车企处于疫情中心地停工停产,直接影响了汽车产业的整体表现,短期内产业承受的压力巨大。从政策面看,仍是稳字当头,不出不利于稳定市场预期的措施,积极的财政政策持续发力。值得注意的是,4月18日全国保障物流畅通促进产业链供应链稳定电视电话会召开,刘鹤副总理部署十项重要举措,着力稳定产业链供应链,特别通过2000亿元科技创新再贷款等撬动资金,科技创新再贷款将引导金融机构进一步加大对科技创新企业的支持力度,包括高新技术企业、专精特新中小企业等科技企业,将为战略性新兴产业的众多企业主体纾困解难。”

具体观察各项指标,PMI指标为45.7%,比上月回落3.8个百分点。生产量指标为42.1%,比上月回落5.1个百分点。产品订货指标为39.3%,比上月回落5.5个百分点。进口指标为46.3%,比上月回升3.4个百分点。自有库存指标为48.5%,比上月回落6.2个百分点。就业指标为47.9%,比上月回落1.3个百分点。

从分行业指标看,新兴产业七个产业有1个产业PMI指标高于50,有6个产业指标低于50。PMI绝对值最高的是新能源产业,本月为50.1%。

表:EPMI本月分项数据